理财10万一年收益理财知识入门

伴随着理财业务从银行直营的剥离,以及银行理财全面进入了净值化时代理财知识入门,消费者们更需要学习理性、科学的投资理念,财商课成为了大部分人的首选

伴随着理财业务从银行直营的剥离,以及银行理财全面进入了净值化时代理财知识入门,消费者们更需要学习理性、科学的投资理念,财商课成为了大部分人的首选。

然而市面上的财商课机构良莠不齐,不少人不仅没有通过学习实现财富升值,反而陷入了“学费先亏,理财更亏”的尴尬处境。究竟是自己没学会,还是财商课的本质就是“割韭菜”呢?

几乎每家书店畅销区都有大量有关“成”的书籍,而那些所谓成功人士自传的内容,其实与当下大多数财商课的授课逻辑套用的是一个模板。区别在于,一个教人经商,一个教人投资理财。前者或许只停留在理念上的传授,就算是错的也不会给人带来太严重的后果,而后者不仅教人理念,还有名师“教人”实操。

央视在今年年初就曝光了财商教育的行业乱象,号称估值百亿的微淼就在曝光之列,我们或许可以从微淼存在的问题,一谈行业究竟理财10万一年收益。

央视记者花了12元报名参加了微淼财商课的小白理财课,记者听过课后发现,课程的重点是向学员推销6998元理财进阶教程,在这一过程中授课老师还以所谓的“成功案例”论证课程的有效性理财知识入门。

有学员交钱后发现6998元买的是线上录播课,内容也不符合该学员预期,想退费却被以“有一次没有按时交作业不可以退费”。

央视记者还发现,微淼财商课所谓的专业老师资格也存在问题,甚至把“主动基金”解释为他人推荐的基金。记者存疑后以学生的身份致电微淼商学院相关招聘人员时,对方表示在微淼毕业后,有机会应聘全职讲师。

据新京报报道,此前就有一人在2017年底购买了进阶课,然后晋升为微淼讲师。他表示,微淼招聘老师对学历没有太多要求,大专起就可以,现在也有要求本科以上的讲师。当然这仅限于个人说法,并不排除主观揣测的可能。

微淼工作人员还表示授课老师可以对学员持有的股票给出具体建议,有学员曾买过老师推荐的股票,并且大跌。

这不得不让人怀疑微淼这一平台的专业性。据天眼查APP显示,北京微淼财商科技有限公司成立于2019年4月,封贺是其创始人。

然而据红星新闻报道,封贺的复旦大学经济学学士的学习方式为“夜大”理财知识入门,其入学难度和含金量较低。其次,封贺的“国家理财规划师”职业证书,也早在2018年就从职业资格认证目录单上被取消。

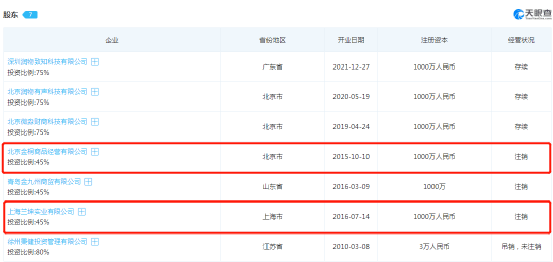

据天眼查APP显示,封贺分别持有北京金桐商业经营有限公司和上海兰坤实业有限公司45%的股份,前者因涉嫌原油期货被诉讼,后者则涉嫌现货交易。现如今,这两家公司都已注销。

《国民财商教育2022》指出,财商教育的属性、形式、内容和运行方式具有跨行业、跨部门市场交叉运作特征,致使行业监管目前尚没有明确的监管主体,行业发展存在某些失序状态。

监管难度较大,监管主体尚未明确理财知识入门,致使微淼暴露出问题后很难被及时发现,为此,微淼曾多次被投诉。2021年3月4日,北京昌平区市场监督管理局发出消费警示,15家教育培训主体被点名,其中微淼被投诉高达12次,位列投诉榜首。

央视记者连线启牛学堂的“班主任”询问“荐股”一事时,对方表示,老师买什么、卖什么都会给学员实时分享买卖信息,跟着抄就对了。

大部分财商教育机构的相关人员并没有资质,从事推荐股票等活动在原则上是违法的行为。而且如果因学员因此而损失了财富,又该如何解决?

除此之外,启牛学堂还存在诱导老年人网络的争议。据潇湘晨报报道,记者在某社交平台上发现,有用户吐槽家里的老年人报名了启牛学堂的课程,还被诱导使用网络和信用卡进行支付,不过记者并未对此事的真实性进一步验证。

2021年8月26日,工信部发布《关于下架侵害用户权益APP名单的通报》,其中长投学堂、钱时代理财等APP因涉嫌违规收集个人信息被责令下架。

讽刺的是,2020年11月23日,长投学堂还在官方微博发起了有关聚美优品违规收集使用用户信息发起的投票。

APP为何违规收集个人信息,以及可以利用这些信息做出什么样的违法行为,今年的315或许已经给出了答案。一般来说,对财商课有兴趣的人群大都为高净值人群,其用户信息的可利用价值自然要比普通人的高。

盲目扩张行业失速,教育何来速成?被誉为“现代营销之父”的世界级营销大师菲利普科特勒有一句名言:客户最关心的是质量、服务和价值。但对于大部分教育相关机构而言,客户最关心什么并不重要,客户数量和课程单价才是速成教育机构的内驱力。

大部分职业技能培训教育机构,课程费是其主要盈利来源,其运营逻辑也很清晰,课程单价*数量就是营收。因此,对于大部分培训机构来说,授课生意本质上就是流量生意。

流量不可能凭空而来,因此需要大量的营销支出。无论是之前爆火的在线教育还是当下风口正盛的财商教育,都是重营销的产物,通过营销获得知名度才能有源源不断的客源。

但在线教育的前车之鉴已经证明,营销投入过大势必会造成企业的营收失衡,一旦失去了资本的加持理财10万一年收益,企业为了运转不得不降低教学质量,大量没有的老师上岗。

相对于面向学生的在线教育,财商教育对教学质量的要求更严,理论上,财商教育在师资上付出的成本更高。

培养一个基金经理平均需要5年时间,培养路径通常是从研究员到基金经理助理,再到基金经理。海外成熟市场培养一名基金经理的时间需要10年左右,我国的基金经理培养已经称得上速成。

但我国当下的基金人才仍存在较大的缺口理财10万一年收益,就连金融行业都无法满足,更别提教育行业。因此,财商教育机构不得不放低要求,采用资历较浅或毫无从业资历的“老师”,经过简单的培训后快速上岗。

大部分“小白”并没有理财相关的知识储备,很难分辨出老师是否具有真才实学,且财商教育机构大都会设立门槛,通过一系列引导暗示学员“不是教得不好,是你自己学不会”,或者“不是学不会,而是没有报更高阶的课。”

据《》,中国大部财商机构的客群主要是三四线城市及更下沉的市场,该客群接触理财的渠道较窄,更难分辨“老师”的讲课水平的高低。

师资力量的不足导致财商机构很难满足客户最关心的是质量理财10万一年收益、服务和价值,其教学方式大都偏机械化,只能笼统的对知识照本宣科,从而导致教学质量同质化严重,且实操性较弱。因此,消费者满意度差是整个财商教育赛道的普遍通病。

互联网的快节奏使得广大网民需要不断的学习以提高自身的知识素养,但任何知识体系的建立都非无根之源,速成教育并不能化腐朽为神奇。

今日股市行情大陆股市行情首页中国

今日股市行情大陆股市行情首页中国 房地产信息查询平台房地产信息交易

房地产信息查询平台房地产信息交易 投资理财理论基础度小满理财靠谱吗

投资理财理论基础度小满理财靠谱吗

汽车英文易车网官网汽车频道网

汽车英文易车网官网汽车频道网 元生创投 深圳基金中国创投网官网

元生创投 深圳基金中国创投网官网